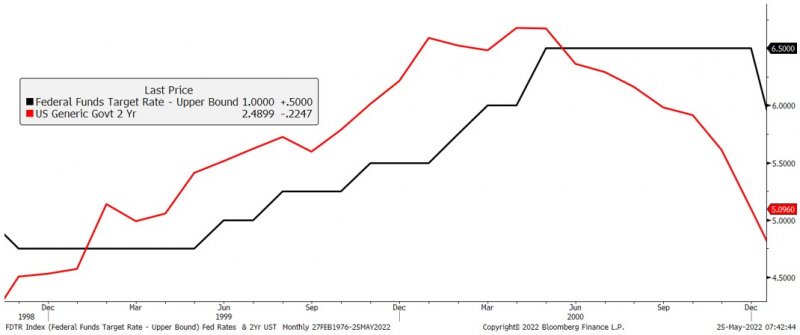

Chris Puplava: Wurde der Höhepunkt der Fed-Zinserwartungen erreicht?

Der bekannte Stratege Jeff Gundlach hat argumentiert, dass wir die Federal Reserve abschaffen und den Leitzins durch die Rendite der 2-Jahresstaatsanleihe ersetzen sollten, da diese in der Vergangenheit gezeigt hat, wohin sich der Leitzins bewegen sollte bzw. wahrscheinlich bewegen wird. Wenn die Rendite der 2-Jahresstaatsanleihe unter die obere Grenze des Leitzinses fällt, ist dies in der Regel ein Zeichen für eine bevorstehende Zinspause oder Zinssenkung, wie wir es in den letzten fünf Straffungszyklen erlebt haben.

Derzeit liegt die Rendite der 2-Jahresstaatsanleihe etwa 1,5% über dem Zielsatz der Fed, aber wenn die Fed wie erwartet an ihren Erhöhungen um 50 Basispunkte (50 Basispunkte = 0,5%) in den nächsten beiden Sitzungen festhält, wird der Zielsatz der Fed im Juli 2% betragen und nur 50 Basispunkte unter der aktuellen 2-Jahresrendite liegen. Sollte die Rendite der 2-Jahresstaatsanleihe weiter sinken, könnte sie im August/September unter die Fed-Funds-Rate fallen, was ein guter Zeitpunkt für eine Pause bei der Straffung ist.

Um den Zeitpunkt tatsächlicher Zinssenkungen besser einschätzen zu können, habe ich im Juni 2019 eine Studie durchgeführt, um herauszufinden, wie lange es dauerte, bis die Fed außerhalb von Rezessionsphasen die Zinsen senkte, nachdem die Rendite der 2-Jahresstaatsanleihe um 50 Basispunkte unter den Leitzins gefallen war.

Seit der Rezession 1981-1982 hat die Fed jedes Mal, wenn die Rendite der 2-Jahresstaatsanleihe um 50 Basispunkte oder mehr unter den Leitzins gesunken ist, die Zinsen innerhalb eines Jahres gesenkt, ohne Ausnahme. Die typische Vorlaufzeit betrug knapp 2 Monate, wobei das Jahr 2006 einen Ausreißer darstellte, da sich der Abstand zwischen der Rendite der 2-Jahresstaatsanleihe und dem Leitzins erst im Jahr 2007 wesentlich vergrößerte, nachdem sich der ursprüngliche Abstand auf -0,50% ausgeweitet hatte.

© Chris Puplava

www.clifdroke.com